摘要:歷史總是驚人的相似。

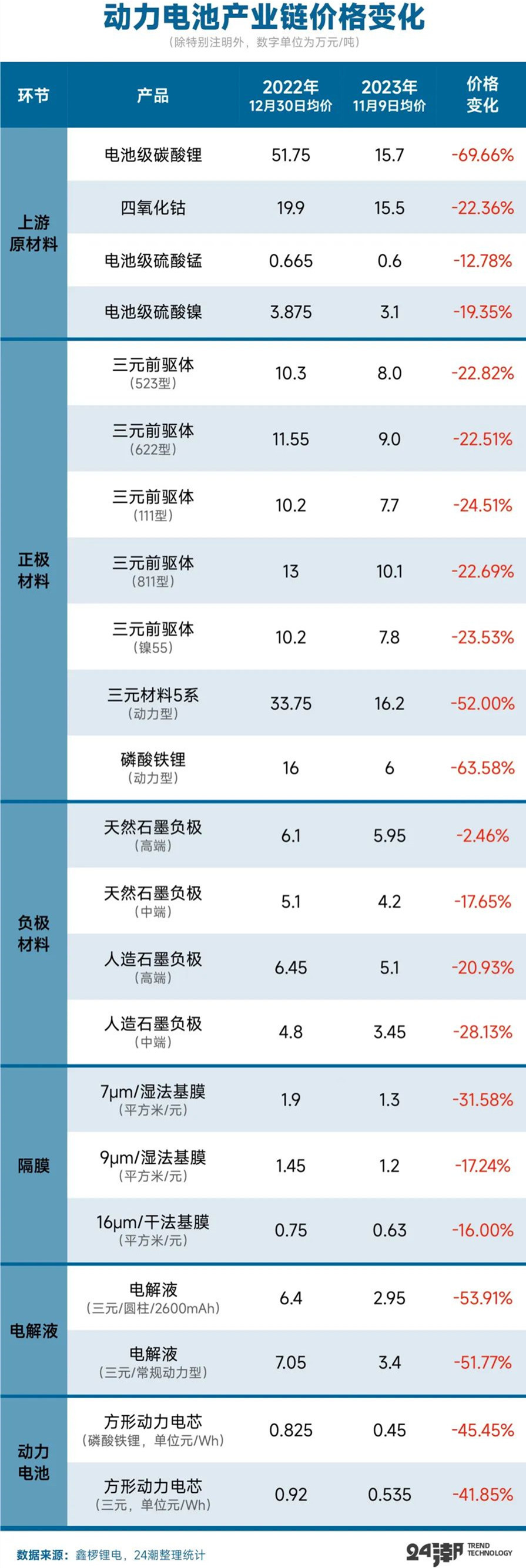

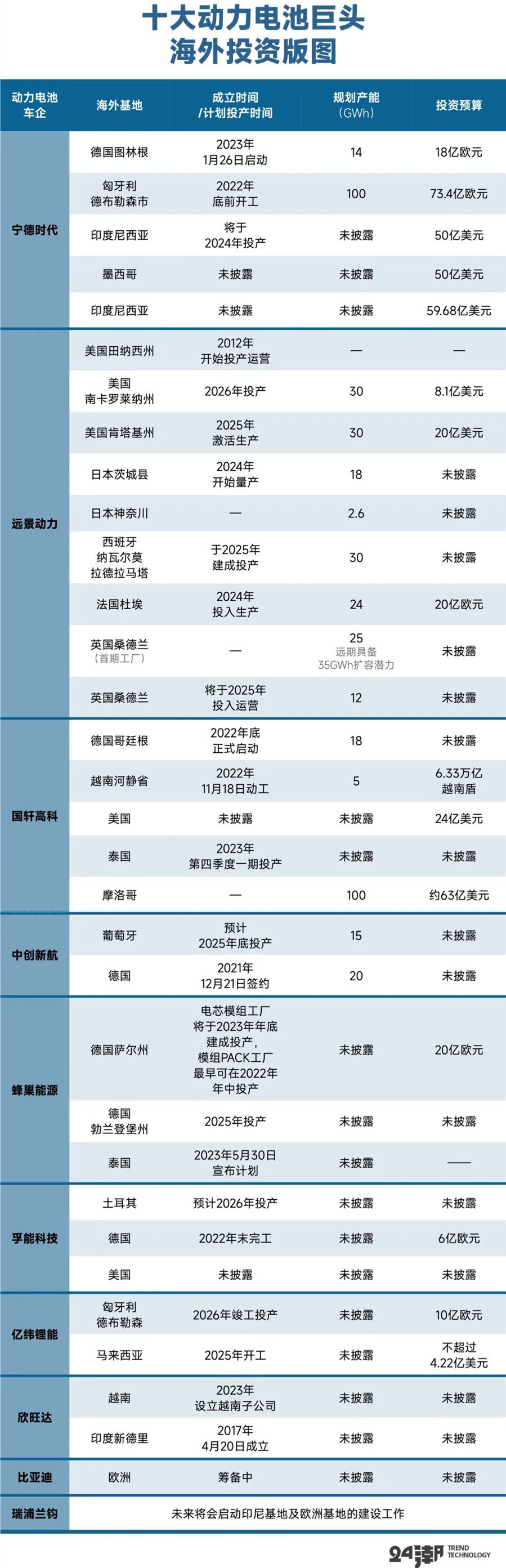

歷史總是驚人的相似。 1997年,北京的經濟學家魏杰曾經下過一個預言。“這是一個大浪淘沙的階段,非常痛苦,我估計再過10年,現在的民營企業200個中間有一個保留下來就不簡單,垮臺的垮臺,成長的成長。” 經營企業就是如此殘酷。身處動力電池行業的企業家們在過去激蕩的二十年間也曾上演了無數激動人心的輝煌,也有令人惋惜的隕落,甚至也多次展現人的賭性與貪婪。十大“落敗”的動力電池巨頭(殘酷大洗牌下,10大敗落的動力電池巨頭|萬字長文),正是動力電池產業草莽崛起時代的縮影。他們勃興,成為行業的奠基者、開創者以及引領者;他們衰落,又映襯出新興行業的畸形與脆弱的商業生態。 吳曉波在《大敗局》中寫道:改革開放40年,中國商業史上潮起潮涌,大量的企業曇花一現,再不見身影;只有一小批企業勇立潮頭至今。中國的商業不能簡單以成王敗寇為定論,成功的企業給我們以啟發,失敗的企業也可以給后來者以驚醒。 中國動力電池20年,波瀾壯闊,跌宕成長。特別是在過去十年間,中國動力電池產業至少已經歷兩輪瘋狂的野蠻生長和殘酷洗牌,最慘烈時,不到兩年間1/3的企業已經被淘汰出局。 在 “2023中國汽車重慶論壇” 上,長安汽車董事長朱榮華公開表示,新能源汽車行業早已經告別了過去 “少電、缺電、貴電” 的局面,國內電池行業出現了產能過剩的情況,而且產能過剩的現象還非常嚴重。下一步,電池企業或將迎來自己的 “淘汰賽” 。 如今,十四五棋至中盤,中國乃至全球動力電池產業步入全新的發展時期,伴隨著資本的瘋狂涌入,一體化與全球化競爭的全面展開,產業不可避免的步入新一輪的競爭與洗牌。 三次大洗牌 2003年,盟固利創始人其魯教授首次在實驗室里研制出100Ah動力鋰離子二次電池。第二年,北京市科委決定把盟固利研制的400Ah/400V的電池組搭載到公交車上進行長期試驗,為確保2008年北京奧運公交車的運行開始做準備。除了盟固利,曾毓群參與創建的ATL也拿到了一些奧運大巴的訂單。 而50臺電動大巴在北京奧運會期間零故障成功運營,讓更高決策層看到了發展電動汽車的信心。 2009年,國務院出臺《汽車產業調整與振興規劃》,安排資金支持新能源產業發展。同年,中國發布 “十城千輛節能與新能源汽車示范推廣應用工程” ,為新能源汽車生產與推廣提供財政補貼,并計劃在3年內,每年10個城市各推出1000輛新能源汽車開展示范運行。由于報名的城市過于踴躍,之后實際參與 “十城千輛” 項目的城市超過了20個。 自此,中國新能源汽車與動力電池產業正式開啟了產業化進程。真鋰研究創始人、總裁墨柯表示,“十城千輛” 是中國電動汽車和動力電池產業真正意義上的第一個關鍵節點,雖然主要的商品是電動大巴和環衛車,但它帶來了切實的商品需求,同時讓產業看到了政府的決心,更多的企業和人進入到汽車動力電池領域,中國動力電池產業群雄并起的局面開始出現。 但產業真正步入快速發展階段還是要等到2013-2016年,尤其是2015年,工信部制定了《汽車動力蓄電池行業規范條件》,在售的新能源汽車只有搭載了符合條件、進入 “白名單” 目錄的動力電池,才能享受新能源汽車補貼,搭載目錄之外的動力電池則無法獲得補貼。自2015年11月開始,工信部先后發布了四批符合《規范條件》的企業名單,共57家電池企業入圍,包括寧德時代、沃特瑪、天津力神、國軒高科等,而日韓動力電池廠幾乎全部被 “驅逐出境”。行業內普遍認為,這為中國電池企業的發展贏得了寶貴的發展時期。 這期間,資本瘋狂涌入動力電池賽道,當時短短兩三年間,國內動力電池企業從最初的40余家,迅速成長至200余家。 但產業野蠻發展的背后,風險也在加速聚集。比如當時產業上幾乎90%的企業營收都在1個億以下,產品同質化嚴重,價格競爭十分激烈。有數據顯示,到了2017年中國動力電池的產能已經超過了200GWh,但總體產能利用率卻只有40%,市場兩極分化非常明顯,高端優質產能供應不足,低端產能訂貨不足,生產經營困難,呈現出結構性的產能過剩。 對于動力電池產能過剩,時任寧德時代副董事長黃世霖曾指出,從2013年到2017年,整體規劃出來的產能達到了228GWh,但2017年只用掉了37GWh,所以從整體來講,動力電池現階段已經表現為部分結構性的產能過剩,預計產能過剩的情況可能會延續到2020年以后。 為了提高市場進入門檻,在2016年底工信部出臺了《汽車動力蓄電池行業規范條件》(2017年)(征求意見稿),征求意見稿將鋰離子動力電池單體企業產能的門檻從0.2GWh抬高至8GWh。這直接導致大批市場中部與尾部的動力電池公司無法達標直接出局。 當時有頭部玩家直言:“(這一標準)不是高,而是非常高。” 根據東吳證券的一份研究報告,在2016年,僅有比亞迪與寧德時代達到了8GWh的產能門檻,連國內動力電池產能排名第三的國軒高科,在2016年都僅有6GWh產能。 當時導致大批動力電池企業破產,一些企業破產背后的原因幾乎全部指向政策紅利期的盲目擴張。數據顯示,中國動力電池配套企業已經從2015年的大約150家降到了2017年的100家左右,1/3的企業已經被淘汰出局。 而寧德時代成為政策變化的最大受益者。2017年,寧德時代以17%的市場份額摘得全球第一的桂冠。 2018年、2019年補貼退坡與新政變化又引發了新一輪的產業洗牌。2018年6月12日,新能源汽車的補貼新政正式開始實施,財補新政劃分出了細致的續航里程區間:純電動車續航150-300公里車型補貼分別下調約20%-50%不等,低于150公里續航的車型將不再享有補貼;續航里程300-400公里及400公里以上車型,分別上調2%-14%不等。 其中補貼新政對電池能量密度提出了更高的要求,而當時的主流技術磷酸鐵鋰電池雖然具有安全性高、成本較低的優勢,但是其劣勢也很明顯,就是能量密度比較低,難以達到當時新政要求。這導致大量磷酸鐵鋰電池企業的破產,最具代表性的企業就是當時產業巨頭沃特瑪的倒下,原TOP 3企業沃特瑪電池產品因沒有達到相應的能量密度,訂單就此一落千丈。到了2018年1月,沃特瑪就已經跌出了動力電池裝機量的前十名,直至最后破產。 2019年,由于新能源補貼退坡幅度超過50%,新能源車市硬著陸,新能源汽車產品銷量同比 “五連跌” ,上游動力電池市場裝車量也經歷了同比 “三連跌”;此外 “動力電池白名單” 的廢除,外資動力電池企業卷土重來,國內動力電池產業競爭加劇。 直到近年新能源汽車的持續爆發式增長,才使動力電池產業重現強勁增長趨勢。當時產業最狂熱時,甚至出現了 “電池荒” ,買方和賣方嚴重失衡,車輛無法排期生產,消費者等車周期不斷延長,有車企為了搶電池干脆派人蹲守電池廠。當時動力電池產能嚴重不足,電池廠家只要有產能就能搶下更多市場。 不過,隨著大量 “熱錢” 再次瘋狂涌入動力電池賽道,歷史再次重演,在瘋狂擴張潮后,新一輪的產業洗牌幾乎已是不可避免。 尤其在過去一年多時間,動力電池產業頻繁出現動輒數十億,乃至上百億的重大項目,此前據24潮團隊統計,從2022年至2023年上半年,已公布的重大動力電池項目就已超150個,總投資預算超17000億元。而據維科網鋰電不完全統計,僅在8月份,各種簽約或者開工的鋰電項目,總投資就已達到1450.48億元。綜合市場信息,2022年至今,動力電池全產業鏈計劃投資規模已超過20000億元。 據中國汽車報不完全統計,2023年上半年已有涉及房地產、環保、服裝、食品、化工、物流、玩具、陶瓷、LED、酒業等多個領域,超過24家公司傳出了跨界布局動力電池賽道的新動態,這些公司試圖涉足包括礦產資源、電池材料,鋰電池、鈉電池、固態電池、儲能、電池回收等多個領域。 另據天賜材料董事長徐金富透露,鋰電賽道現在有8.9萬家企業,僅2022年到現在一年半的時間,就新注冊5.8萬家企業。 24潮團隊統計的一組數據顯示:截止目前,在動力電池、正極材料、負極材料、電解液與鋰電隔膜這5大細分產業鏈中,企業產能規劃均遠超2025年第三方研究機構對市場需求預測上限,目前很多核心產業鏈已隱現產能過剩風險與壓力,未來三年內出現嚴重產能過剩似乎已經不可避免。 甚至,部分核心產業鏈出現產能過剩的時間點要超乎很多人的想象,這從今年部分核心產品價格變化中已得到部分印證。 如下表所示,2023年初至今,動力電池產業鏈價格全線下跌,其中動力電池價格跌幅超40%。 摩根士丹利分析認為,中國市場的 “價格戰” 或將加速二線電池廠商進入產能整合與優勝劣汰的階段。 據東方證券統計,僅過去五年我國動力電池行業在經歷大洗牌后,能夠配套車型的電池生產企業數量已經從2017年的81家降至36家(2023年4月),降幅達55.56%。有市場人士分析認為,未來動力電池產業的進入門檻會越來越高,行業可能僅存排名前十的企業。事實上,份額也確實還在加速向頭部集中,從全球范圍看,2022年CR10市場占有率高達90%,寧德時代穩居第一,LG和比亞迪分列第二和第三,市占率均在10%以上,松下、SK和三星緊緊咬住第二梯隊,格局基本趨于穩固。 2023年,延續了13年的新能源汽車購置補貼政策正式退出歷史舞臺,中國乃至全球新能源產業都步入了全新的發展時期,可以預見的是,未來圍繞全球新能源的主導權與定價權,無論是企業層面,還是國家層面的較量與博弈可能還會進一步升級,這一切似乎都在預示著,大戰將起,剩者為王! 破局之道 從商業競爭角度看,筆者分析認為,未來企業將圍繞全球化布局與發展、技術突破與產業化進程、財務健康與資本實力等多維度進行新一輪較量,競爭成敗必將對未來產業格局與發展產生深遠影響。 回顧中國動力電池發展史,從行業追趕者到產業引領者,這既是一部不屈不撓的奮斗史,也是一部永不停歇的創新史。 可以說,由創新所帶來的新技術驅動是成功的關鍵——新技術推動行業持續降本增效,成本下行帶來需求向上,銷量增加反哺技術研發。 而第一次產業洗牌,正是由于國家引導政策逐步加大對電池能量密度的考核,導致磷酸鐵鋰技術路線進一步的失勢。導致當時大批押注磷酸鐵鋰技術和產能盲目擴張的企業破產倒閉,而寧德時代憑借在三元鋰電池的研發實現彎道超車,于2017年一舉超越老牌霸主比亞迪,這也為其后期快速成長奠定了基礎。 時下,動力電池產業進入新一輪的技術迭代期,又到了決定下一個十年產業新格局的歷史關鍵節點。毫無疑問,未來誰能解決產業痛點,更快實現產業化布局,誰就擁有改變或重塑產業新格局的力量與歷史機遇。 比如當前被動力電池產業視作 “未來動力電池的終極形態的固態電池” 。據24潮團隊不完全統計,目前A股約有64家企業進入 “固態電池” 概念股名單,幾乎涵蓋上下游全產業鏈,諸如寧德時代、比亞迪、天齊鋰業、恩捷股份等各產業鏈龍頭企業都紛紛下場布局,參戰! 截至目前,這64家企業總市值達3.21萬億元,2022年總資產和總營收規模分別為2.56萬億元和1.52萬億元,分別同比增長57.89%和82.42%, “固態電池” 概念軍團實力不同小視。(詳見“固態電池江湖”一文) 又如被業界認為可能成為 “產業王者” 的大圓柱電池:“單體能量提升5倍,行駛里程提高16%;未來,隨著電池材料和汽車設計的改進,將使續航里程凈增加56%,生產成本下降54%。” 這是2020年特斯拉在其 “電池日” 上公布的4680大圓柱電池一系列核心數據,震撼業界。 除特斯拉外,寶馬、奔馳、通用、保時捷、沃爾沃等車企巨頭也都紛紛宣布未來將使用或考慮使用大圓柱電池,都希望在下一代車型和電池設計上爭取主動權。 如今,寧德時代、億緯鋰能、松下、LG新能源、三星SDI、比克電池等海內外電池巨頭目前也紛紛下場,重金布局大圓柱電池領域,加速大圓柱電池產業化進程。 綜合各券商研報及相關公司公告,預計2025年大圓柱電池市場需求在144.2GWh-235GWh;其中華泰證券分析認為,2027年全球大圓柱電池裝機量有望達到429.0GWh,對應總體市場規模將達到2144.8億元人民幣。 中國動力電池產業激蕩20年間,強悍的市場戰斗力毋庸置疑,但其仍難以擺脫市場對其 “大而不強” 的質疑聲。 究其原因,其距離真正的 “建立全球性的商業生態系統” 還有一段很長的距離。 一組數據或許可以說明一些問題。據SNE Research數據,2023年1-7月海外(除中國市場以外)動力電池裝機量前十企業中只有4家中資企業,分別為寧德時代、比亞迪、遠景動力和孚能科技,4家企業市場占有率僅為31.60%。 事實上,近年外部環境也在發生劇烈變化。尤其是,近乎統治燃油車一個時代的歐美并不甘心被中國超越,為了保護自身的戰略地位,貿易保護主義開始盛行。 比如歐洲方面明確設定了鋰、鎳、鈷、石墨、錳等戰略原材料的本土產能目標,并且在補貼、貿易等環節,也都設置了本地化的要求。 美國的相關政策則更具濃厚的貿易保護色彩。在2022年美國出臺的《通脹削減法案》(Inflation Reduction Act)中,美國政府表示將對產自本土的汽車給予一定的稅收補貼。此外電動汽車必須滿足 “電池中一定價值量占比的關鍵礦物需來自于美國或美國自貿協定國家” “電池中在北美制造或組裝的電池組件大于一定占比” 這兩項條件,才有資格獲得每輛車7500美元的稅收抵免,只滿足其中一項則僅能獲得3750美元稅收抵免。而且該法案明令,中國的特別實體企業生產的電池,2024年后也拿不到退稅。 據了解,美國政府去年通過的《通脹削減法案》刺激了北美的電動汽車和電池制造業,為汽車制造商的新投資打開了閘門。自8月份該法案通過以來,汽車制造商和供應商已經宣布在北美投資超過500億美元用于電動汽車和電池。 5月26日,LG新能源與現代汽車集團簽訂美國電池工廠合資協議,將以50:50的比例投資5.7萬億韓元在美國生產電動汽車電池。合資公司預計將在美國佐治亞州建設電池工廠,年產能將達到30GWh,最快將于年內開工,于2025年底開始生產。 豐田在6月1日發布消息稱,將向計劃于2025年在美國投產的純電動汽車用電池工廠追加投資 21億美元。豐田汽車表示,該款SUV采用的電池將來自位于豐田北卡羅來納州的新電池工廠。新工廠目前正在建設中,將獲得21億美元的額外投資,以支持該公司實現碳中和。據悉,該工廠將設有6條電池生產線,4條為混動汽車生產電池,另外2條為電動汽車生產電池。隨著新投資的宣布,豐田在北卡羅來納州的投資總額也增加至59億美元。 在政策和市場的驅動下,歐洲也正在興起新一輪動力電池投資浪潮。早在2021年3月,西班牙政府就宣布了電動汽車公私合作計劃,由中央和地方政府參股,合作內容涵蓋電動汽車、動力電池制造以及充電基礎設施,以支持西班牙電動汽車產業發展。緊接著5月,西班牙政府再次宣布,規劃投資43億歐元支持電動汽車和電池的生產,其中10億歐元將用于改善電動汽車的充電基礎設施。 無獨有偶,車企的電動化布局也在加碼。2022年5月,大眾汽車集團在西班牙的新能源領域投資金額將從30億歐元提升至100億歐元,包括生產電動汽車和動力電池。 5月30日,法德汽車電池生產企業ACC(Automotive Cells Company)宣布,其在法國北部杜夫蘭工業區的 “千兆工廠” 建成,將于年底前投入運營,初始產能超過13吉瓦時。這是法國本土建成的第一家電動汽車電池生產廠。 一場席卷全球的擴張戰爭已經打響,未來誰能更快完成全球產能布局,誰就可能搶占先機。 此前孚能科技董事長王瑀在參加央視《對話》欄目時也曾預測,以2026年為分水嶺,之后北美、歐洲對電池必須本地化生產的要求就將進入實操議程。 近日,有業內人士亦對筆者直言:“再不出海(建廠),就來不及了。” 事實上,很多動力巨頭都在加速海外產能布局。據24潮團隊不完全統計,截至目前,國內已有寧德時代、遠景動力、國軒高科、中創新航、蜂巢能源、孚能科技、億緯鋰能、欣旺達等10家動力電池巨頭計劃或者已在海外有深度的產業布局,其公開對外披露的/媒體公開報道的項目達33個,總投資預算超4000億元。 其中至少10個項目投資預算在100億元以上,僅15個項目披露的動力電池產能規劃就已超440GWh。 不過需要國內企業注意的是,海外建廠還面臨更高的生產成本和人力成本。由于海外動力電池產業鏈并不完備,主要原材料及生產設備仍需從亞洲進口,產品制造成本高企。而且海外建廠要加大人員培訓力度,并按照當地工會要求提供合規的工作環境,人力成本更高。 此外,我們也要承認,日、韓企業深耕多年海外市場,我國企業海外經驗不足。日本松下、韓國 LG、三星SDI等企業已進入國際車企供應鏈體系,并在全球范圍內加快產業布局。隨著ACC、Northvolt、Verkor、Britishvolt、Freyr、Morrow、Italvolt等歐洲本土動力電池企業逐步投產,我國供應商在海外布局將面臨更加激烈的國際市場競爭。 同時,我們也應持續關注國際政策變化。今年3月份,寧德時代在召開的業績說明會上曾表示,“中國汽車產業應該堅持開放發展總方針,公司走向海外,進入發達國家市場,是中國汽車企業發展的高階階段”。但寧德時代在美國的產能布局卻遭遇政治 “狙擊”。 7月22日,路透社的一則報道稱,美國眾議院兩個委員會正在對福特汽車與寧德時代的合作關系展開調查。消息一出,這家電池龍頭企業立即被推到風口浪尖之上。 事件緣起于今年2月,福特宣布斥資35億美元(約合人民幣超250億元)在密歇根州建立電池工廠。該工廠雖然由福特全資控股,但寧德時代以獨家技術合作伙伴的身份參與其中。簡言之,福特出錢,寧德時代出技術,賺的錢一起分。 但眼下,寧德時代通過純技術綁定美國車企的路徑,正遭受最直接的挑戰。《虎嗅》分析認為,面對市場非理性地打壓和排擠,從產業競爭的長期趨勢而言,寧德時代的全球市場份額或將被逐步削弱。隨之而來的是LG新能源、豐田等外來廠商大舉進軍美國市場。 回歸商業層面,汽車分析師張翔對GPLP犀牛財經表示:“當前,動力電池行業出現的是 ‘結構性過剩’,即低端電池產能過剩,而質量上乘并兼具成本優勢的電池產品仍然不缺市場。未來,能夠盡快實現一體化與全球化布局,并且有雄厚的研發底蘊及資本,具備穿越周期、持續發展壯大的基因與實力的企業,才可能在殘酷的產業競爭中存活下來。” 簡而言之,動力電池制造商想破局的一個前提是,加速創新淘汰落后產能,前瞻性構建一體化版圖,另外一個方式就是擴大全球市場開拓力,加速出海。但其中任何一項戰略的執行,都需要雄厚的資金支持,而在過往的洗牌周期中倒下的明星企業,甚或產業巨頭,大多死于 “瘋狂擴張下現金流斷裂引發的資金危機”,筆者分析認為,在未來慘烈的市場競爭中,也尤為考驗企業的財務健康程度與資本實力。 24潮團隊統計數據顯示,資本都掌握在少數巨頭手中,截止9月末,101家動力電池產業上市公司資金凈值合計為3963.13億元,其中前20名企業合計擁有3669.23億元,占比達92.58%,資本實力最雄厚的三家企業依次為寧德時代、江蘇國泰、鹽湖股份,三者資金凈值合計為2614.12億元,占整體比例為65.96%。 而多達36家上市企業資金凈值低于1億元,其中33家企業資金凈值為負,即現金儲備不足以償還短期有息負債。上市公司尚且如此,其他中小型企業生存狀況與資金壓力不言而喻。殘酷的現實是,很多二三線企業并沒有足夠的資本實力去實現技術創新和產能的迭代升級,更沒有能力實現一體化與全球化布局,其未來大概率只能困在國內市場低價競爭中艱難生存。 綜上所述,中國動力電池產業全球化進程絕非一片坦途,考慮到全球經濟、金融與市場環境存在劇烈波動風險,企業在先進產能、一體化與全球化布局時,也要量力而行。任正非在《不做曇花一現的英雄》一文中曾說過,“如果沒有堅實的基礎,擅自擴張,那只能是自殺。”(24潮)